Un credit ipotecar este unul dintre cele mai importante angajamente financiare din viața unei persoane. Nu vorbim doar de suma împrumutată, ci mai ales de impactul pe termen lung pe care îl are tipul de dobândă asupra ratei lunare. Pentru mulți clienți, semnarea contractului fără a înțelege pe deplin cum funcționează dobanzile credite ipotecare poate însemna surprize neplăcute și presiune asupra bugetului. Aici intervine The Money Advisor, care, prin experiența sa ca broker de credite ipotecare, explică în detaliu ce trebuie să știi despre dobânzi și cum să faci alegerea corectă, adaptată nevoilor tale.

Dobanzi, rate și transparență – ghidul The Money Advisor pentru un credit ipotecar sigur

Când alegi un credit ipotecar, primul lucru pe care trebuie să îl înțelegi este ce fel de dobândă vei avea. Există trei variante principale:

- Dobânda fixă: rata rămâne neschimbată pe o perioadă determinată. Avantajul este claritatea – știi exact cât vei plăti în fiecare lună, fără fluctuații.

- Dobânda variabilă: se schimbă în funcție de indici de piață. În perioade favorabile, rata ta poate scădea, dar există și riscul să crească.

- Dobânda mixtă: o combinație între cele două, cu o perioadă inițială fixă urmată de una variabilă.

The Money Advisor îți arată cum fiecare tip de dobândă credite ipotecare se reflectă în realitatea ta financiară și te ajută să alegi opțiunea potrivită pentru profilul tău.

Impactul dobânzii asupra ratelor lunare

Când semnezi pentru o ipotecă, rata lunară este direct influențată de nivelul dobânzii. O diferență aparent mică poate schimba semnificativ ceea ce plătești lună de lună.

Cu ajutorul unui calculator rate credit ipotecar, poți vedea clar cum se formează rata în funcție de tipul de dobândă și de durata creditului. Totuși, aceste simulări trebuie interpretate în context. Aici intervine The Money Advisor, care, ca broker de credite, îți explică nu doar cifrele, ci și impactul lor real asupra bugetului tău.

Un credit ipotecar calculator rate poate fi primul pas, dar ghidajul specializat este cel care îți oferă siguranța că iei decizia corectă.

Rolul brokerului de credite – sprijin pentru claritate

Un broker credite ipotecare îți aduce un avantaj esențial: acces la mai multe bănci și oferte. În loc să te limitezi la ceea ce îți spune o singură instituție, un broker compară pentru tine, negociază și îți arată diferențele reale dintre produse.

The Money Advisor, prin echipa sa, îți oferă nu doar date brute, ci o interpretare clară. Ai la dispoziție consultanță gratuită și personalizată, astfel încât să înțelegi exact ce implică dobânda și cum se reflectă aceasta în viața ta de zi cu zi.

Credite de nevoi personale și ipotecare – două tipuri de soluții

Pentru unii clienți, alternativa la ipotecar o reprezintă creditele de nevoi personale. Acestea au o durată mai scurtă și proceduri mai simple, dar dobânzile pot fi mai mari. Alegerea între oferte credite nevoi personale și credite ipotecare trebuie făcută în funcție de obiectiv: achiziția unei locuințe sau rezolvarea unor nevoi imediate.

The Money Advisor te ghidează în ambele direcții, explicând clar care este produsul potrivit pentru tine și cum influențează dobânda fiecare variantă.

Când este momentul pentru refinanțare

Pe durata creditului, condițiile se pot schimba. Poți observa că dobânda variabilă crește sau că alte bănci vin cu condiții mai avantajoase. În acest caz, soluția este credit refinanțare online.

Prin analiza atentă a pieței, The Money Advisor îți prezintă oferte refinanțare credit ipotecar și te sprijină să treci la un credit mai bun, cu costuri mai reduse și rate sustenabile. Acesta este modul prin care dobânzile pot fi ajustate pentru a nu deveni o povară.

Pentru Dragoș Macarin, CEO TMA, dobânzile sunt centrul oricărui credit ipotecar și cheia unor decizii sigure

Dragoș Macarin, fondator și CEO The Money Advisor, consideră că „dobânzile sunt elementul central al unui credit ipotecar. Un client care înțelege pe deplin acest mecanism va fi întotdeauna protejat de surprize.”

El adaugă că rolul unui broker de credite nu este doar de a prezenta oferte, ci de a educa și de a arăta oamenilor cum aceste dobânzi influențează viața lor financiară pe termen lung.

The Money Advisor, partenerul care îți garantează loialitate și sprijin pe termen lung

Un credit ipotecar nu reprezintă o decizie pentru câteva luni, ci un angajament financiar care se poate întinde pe zeci de ani și care, inevitabil, trece prin schimbări de piață și momente imprevizibile. The Money Advisor se diferențiază de alți jucători din domeniu prin faptul că nu își încheie misiunea odată cu semnarea contractului, ci rămâne alături de clienți pe toată durata creditului. Dacă dobânzile cresc sau condițiile inițiale nu mai sunt avantajoase, echipa intervine prompt și oferă soluții de refinanțare gratuită, adaptate contextului, fără costuri suplimentare pentru client.

Această abordare dovedește că relația cu clientul nu este una punctuală, ci un parteneriat de lungă durată, bazat pe transparență, încredere și grijă continuă. Clienții au astfel certitudinea că nu sunt singuri în fața unui angajament financiar de zeci de ani, ci beneficiază permanent de sprijinul unui specialist care veghează la stabilitatea și siguranța lor financiară.

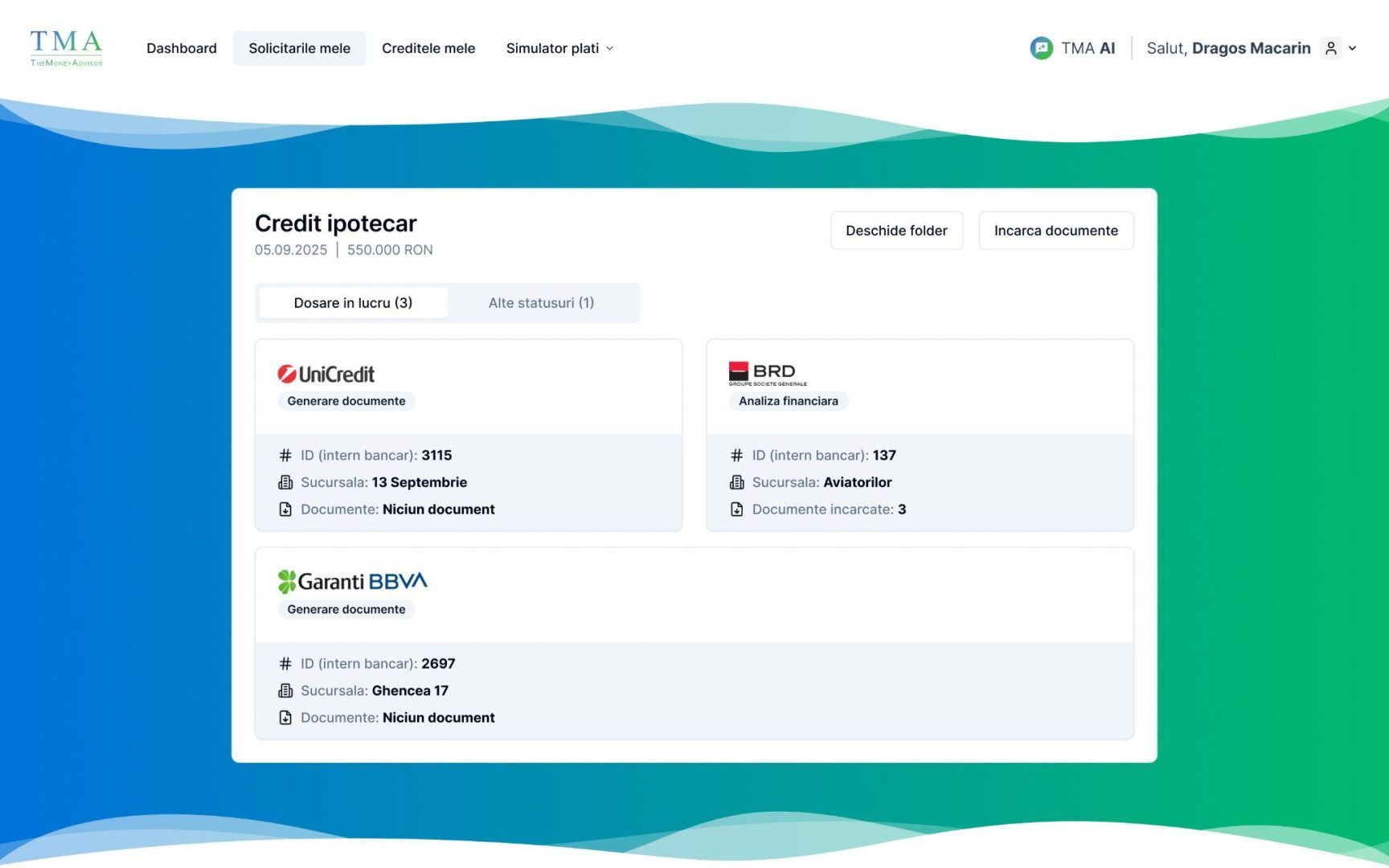

Aplicația The Money Advisor – instrumentul care aduce claritate

O aplicație digitală pentru control și transparență

Pentru a simplifica procesul, aplicația The Money Advisor a fost creată ca un hub digital unde ai acces la toate informațiile:

- Credite – vezi oferte adaptate profilului tău financiar;

- Cont Client TMA – îți gestionezi documentele într-un format digital, accesibil oricând;

- Asigurări – opțiuni suplimentare pentru protecția locuinței și a familiei.

Aplicația conține și un modul educativ, asemănător cu un simulator rată credit ipotecar, prin care poți observa cum se modifică rata în funcție de tipul de dobândă. Astfel, deciziile tale nu se bazează pe presupuneri, ci pe date reale și transparente.

Întrebări frecvente

Care este diferența între dobânzile fixe și cele variabile la credite ipotecare?

O dobândă fixă îți oferă stabilitate și rate constante pe o perioadă determinată. O dobândă variabilă se modifică în funcție de indici de piață și poate aduce rate mai mici sau mai mari. The Money Advisor îți explică ambele scenarii și impactul lor asupra bugetului tău.

Cum îmi influențează dobânda rata lunară?

Nivelul dobânzii este principalul factor care determină valoarea ratei lunare. Printr-un calculator rate credit ipotecar sau un credit ipotecar calculator rate, poți vedea clar cum se schimbă rata în funcție de dobândă și de durata creditului.

Pot să schimb tipul de dobândă după semnare?

Da, printr-un proces de credit refinanțare online poți trece de la o dobândă variabilă la una fixă sau invers. The Money Advisor analizează oferte refinanțare credit ipotecar și te ajută să alegi varianta cea mai sustenabilă.

De ce să apelez la un broker de credite ipotecare?

Un broker de credite ipotecare are acces la mai multe bănci și poate compara ofertele disponibile, explicându-ți în detaliu impactul dobânzilor. The Money Advisor, ca broker de credite, îți aduce transparență și soluții adaptate profilului tău.

Cum îmi face procesul mai ușor aplicația The Money Advisor?

Aplicația The Money Advisor centralizează toate informațiile într-un singur loc: oferte personalizate în secțiunea Credite, documente digitale prin Cont Client TMA și protecție suplimentară în zona Asigurări. Modulul educativ, asemănător cu un simulator rată credit ipotecar, îți arată pas cu pas impactul dobânzii asupra ratei lunare.

Nu semna niciun contract fără să înțelegi pe deplin dobânda: accesează aplicația The Money Advisor și vezi clar impactul real al dobânzilor asupra ratei lunare, înainte de a lua decizia finală.